Advertorial QRIS di Kompas, 3 Maret 2020. Foto: tangkapan layar

HARI ini saya baru membaca koran digital premium kiriman seorang ‘kakak’ yang tinggal di Jakarta. Saya memang memintanya agar selalu mengirimkan koran dan majalah digital setelah sebelumnya ia mengirimkan koran sesekali. Tidak sering, kadang-kadang saja. Mungkin karena tidak ada respon sehingga dianggap tidak ada yang suka membaca koran.

Kuatir tidak lagi mengirimkan koran, saya pun sambil bercanda memintanya agar lebih sering lagi mengirim koran, syukur-syukur setiap hari. Ternyata gayung bersambut. Alhamdulillah. Walaupun koran dikirim tidak setiap hari dan bukan di pagi hari, pada akhirnya saya kelabakan mengatur waktu membacanya. Meski begitu, tetap saja koran saya unduh untuk dibaca di hari yang lain, seperti di hari Minggu ini.

Terus terang, saya akui berita-berita yang dimuat di media massa premium ini lebih berbobot, tidak seperti media online yang beritanya tampil setengah-setengah dan tidak tajam. Salah satu berita, yang ternyata advertorial alias berita promosi atau iklan, tapi cukup menarik perhatian saya adalah tentang QRIS.

Apa itu QRIS?

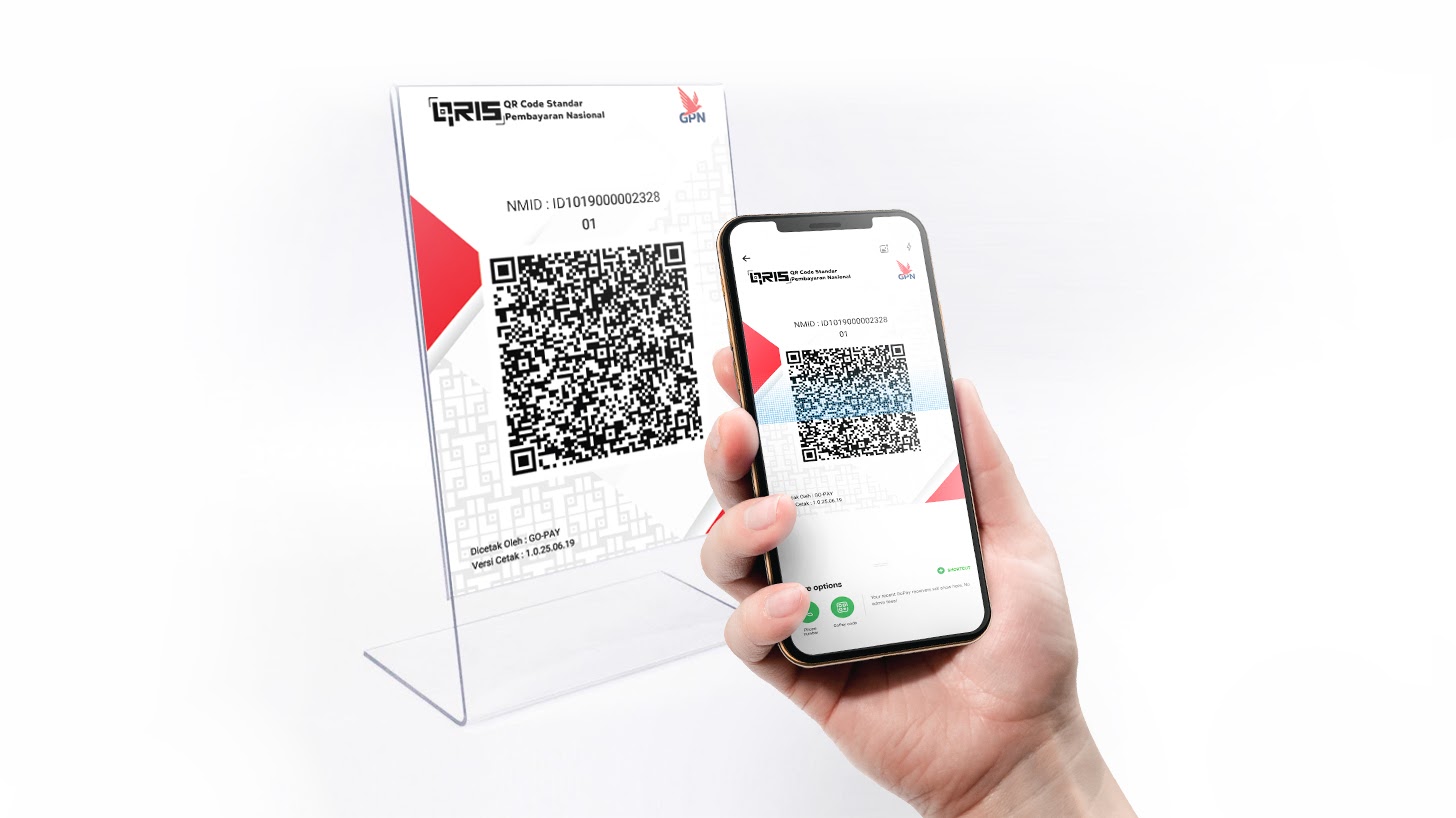

QRIS atau Quick Response (QR) Code Indonesian Standard adalah standar kode respon cepat QR Code yang diterbitkan Bank Indonesia. QR Code ini digunakan untuk pembayaran melalui aplikasi uang elektronik server based, dompet elektronik, atau mobile banking.

Disebutkan, QR Code ini bukan aplikasi, melainkan satu standar kode respon cepat untuk seluruh pembayaran. Seperti diketahui, QR Code di Indonesia sudah banyak digunakan Penyedia Jasa Sistem Pembayaran (PJSP) atau fintech seperti Go-Pay, Ovo, Dana, dan lainnya.

Setiap mitra, UMKM, atau merchant yang bekerjasama dengan fintech tersebut akan memiliki QR Code sendiri-sendiri. Hal ini dianggap merepotkan jika konsumen tidak berlangganan fintech tertentu. Pelanggan Go-Pay hanya bisa menggunakan Go-Pay, begitu juga Ovo hanya dengan Ovo, dan seterusnya. Tetapi dengan QRIS, apapun fintech-nya, QR Code tersebut bisa digunakan untuk pembayaran non-tunai atau digital.

QRIS diluncurkan BI bertepatan dengan Hari Ulang Tahun (HUT) ke–74 Kemerdekaan RI, 17 Agustus 2019 di Jakarta. Disebutkan, peluncuran QRIS merupakan salah satu implementasi Visi Sistem Pembayaran Indonesia (SPI) 2025, yang telah dicanangkan pada Mei 2019 yang lalu. QRIS mulai dijalankan 1 Januari 2020. Di iklan tersebut, QRIS kembali disosialisakan mulai besok, tanggal 9-15 Maret 2020.

BI menetapkan fee setiap transaksi reguler Merchant Discount Rate (MDR) QRIS sebesar 0.7%. Disebutkan, fee tersebut saat ini masih uji coba untuk dilihat apakah terlalu mahal atau tidak bagi merchant. Jika dibanding dengan fee transaksi di mesin EDC, maka merchant dikenai 0.15% untuk bank yang sama (on us) dan 1% untuk bank yang berbeda (off us). Sedangkan konsumen dikenai fee 0% alias bebas biaya untuk bank yang sama (on us). Fee yang cukup besar ini dikuatirkan merchant memangkas keuntungan dan pendapatan mereka.

Saya jadi membayangkan, apakah ini model pembayaran di masa depan yang akan mempermudah setiap transaksi dan muamalah? Saya jadi membayangkan, jika presensi kuliah saja menggunakan QR Code, maka tentu dong segala pembayaran kuliah seperti SPP, heregistrasi, pembayaran ujian dan lain-lain juga menggunakan QR Code dari QRIS ini. Waw… Canggih, kan?

Tetapi, perlu diingatkan bahwa jangan lupa selalu waspada pada risiko keamanannya. Semakin canggih teknologi yang digunakan, semakin terbuka kelemahan dan keamanannya. Kita ikuti dulu perkembangan penggunaannya di tahun 2020 ini.

Semoga tulisan ini bermanfaat dan berkah. Aamiin.

1 thought on “QRIS, Apakah Ini Model Pembayaran di Masa Depan?”